Wie Jasmin mit 23 Jahren ihre finanzielle Zukunft neu ausrichtet

Viele junge Berufseinsteiger verdienen bereits gutes Geld und trotzdem bleibt am Monatsende oft kaum etwas übrig.

Mit 23 Jahren arbeitete sie bereits als Juniorprogrammiererin in einer Softwarefirma und verdiente solide 3.300 € brutto beziehungsweise rund 2.390 € netto im Monat. Trotzdem fehlte ein klarer Finanzplan.

Keine Budgets.

Kein Investmentdepot.

Kein echter Notgroschen.

Und vor allem: kein konkreter Weg in Richtung Zukunft und finanzieller Freiheit.

Durch ein strukturiertes Finanzcoaching änderte sich ihre komplette Finanzarchitektur innerhalb kurzer Zeit.

Die Bestandsanalyse: Gutes Einkommen als Berufsanfängerin, aber keine Struktur

Jasmin hatte grundsätzlich keine schlechten finanziellen Voraussetzungen. Dazu kommt das sie sehr gut Englisch spricht. Sie lebt vergleichsweise günstig und hatte sogar bereits 2.000 € angespart. Trotzdem fehlte ihr ein System.

Wie bei vielen jungen Arbeitnehmern entstand dadurch ein typisches Problem:

Das Einkommen war vorhanden, aber das Geld arbeitete nicht effizient.

Die erste Erkenntnis: Finanzielle Freiheit beginnt mit Klarheit und Struktur!

Im ersten Schritt wurde gemeinsam eine vollständige Finanzanalyse erstellt. Dabei wurden sämtliche festen und variablen Kosten kategorisiert und optimiert.

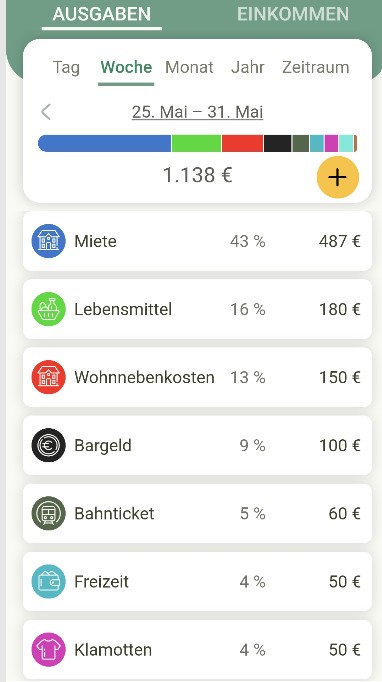

Fixkosten vor der Optimierung

Die Gesamtausgaben lagen bei etwa 1.138 € monatlich. Dadurch ergab sich theoretisch bereits ein hoher Überschuss von über 1.200 €. Das Problem war jedoch, dass der Überschuss kein Ziel hatte. Genau das ist einer der größten Fehler beim Vermögensaufbau. Geld, das nicht bewusst gesteuert wird, verschwindet meist unkontrolliert. Jeder Euro konkurriert mit einem anderen Euro. Sie hatte nur ein Girokonto bei der Sparkasse welches bis 25 Jahre kostenlos ist. Im Bereich Versicherungen hatte sie nur eine Privathaftpflicht.

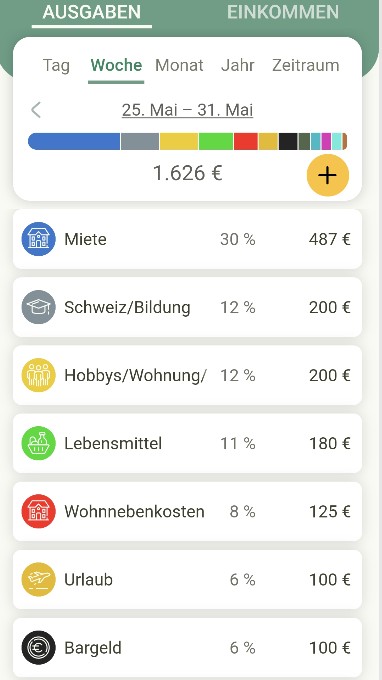

Die neue Finanzstruktur nach dem Coaching

Nach der Analyse wurde eine komplett neue Struktur aufgebaut.

Der wichtigste Unterschied: Jeder Euro bekam jetzt eine konkrete Aufgabe. Desweiteren habe ich Ihr geraten eine Rechtsschutzversicherung abzuschließen. Ein Rechtsstreit egal ob privat oder aus dem Arbeitsverhältnis veranlasst kann schnell teuer werden. Die Kosten für Strom, Handy und der Privathaftpflichtversicherung wurden gesenkt.

1. Aufbau eines echten Notgroschens

Das erste Ziel war finanzielle Sicherheit. Da Jasmin bereits 2.000 € Rücklagen besaß, wurde ein Zielwert von 6.000 € für den Notgroschen definiert. Eine grobe Richtlinie ist das dreifache der Monatskosten inkl. aller Budgets ohne des Investitionsanteils, und das auf volle Tausend Euro aufgefüllt pus 1000 €.

Beispiel Jasmin: 1625 x 3 = 4875 auf 5000 aufgerundet + 1000 = 6000 €

Zusätzlich wurde ein sogenannter „Liquiditätspuffer“ eingeführt, der vor Kontoüberziehungen schützt. Das Konto darf niemals ins Minus rutschen. Das ruiniert die Bonität.

- 1.000 € dauerhaft auf dem Girokonto bei der ING DiBa als Liquiditätspuffer

- 6.000 € auf separatem Tagesgeldkonto bei Scalable zu aktuell 2,5%

Dadurch entsteht finanzielle Stabilität bei Verlust des Arbeitsplatzes oder bei notwendigen Neuanschaffungen für z.B. den Kühlschrank oder Laptop. Gerade junge Arbeitnehmer unterschätzen oft, wie wichtig Liquidität ist.

2. Einführung klarer Budgets

Einer der größten Hebel war die Budgetstruktur.

Neu eingeführt wurden unter anderem:

- Urlaubsbudget bei dem Bezahldienst WISE, 100 €/mtl.

- Budget für Hobbys,Wohnung,Geschenke, vorhandenes Konto bei PayPal, 200 €/mtl

- Weiterbildungs- und Schweiz-Budget, bei ING DiBa als Unterkonto

Dadurch wurde Konsum planbar statt emotional. Sind die Budgets finanziell erschöpft, gibt es auch keinen Konsum mehr bis das Konto wieder aufgefüllt ist. Das schützt vor unkontrollierten Spontankäufen. Wichtig ist, dass der monatliche Investitionsbeitrag immer fließt.

Besonders clever:

Jasmin beginnt bereits frühzeitig Kapital für ihre berufliche Zukunft und mögliche Auswanderung aufzubauen. Derzeit möchte sie aber noch in ihrer Heimat Berufserfahrung sammeln.

3. Investmentstrategie nach Aufbau der Rücklagen

Sobald der Notgroschen vollständig aufgebaut ist, werden jeden Monat rund 700 € Überschuss, auf ein Investmentkonto von Scalable investiert. Sonderzahlungen wie Erfolgsprämien, Urlaubsgeld oder Weihnachtsgeld werden zu 50% investiert. Die anderen 50% können für Konsum genutzt werden.

Das bedeutet:

- automatisierter Vermögensaufbau mit einem der vorgestellten Handelssysteme, welche durchschnittlich über 10% Rendite erzielen

- konsequente Nutzung des monatlichen Überschusses

Mit nur 23 Jahren entsteht dadurch ein enormer Zeitvorteil durch den Zinseszinseffekt.

Warum die Schweiz Teil der Strategie wurde

Ein spannender Teil der Analyse war die berufliche Perspektive.

Da Jasmin:

- sehr gut Englisch spricht

- im IT-Bereich arbeitet

- jung und flexibel ist

wurde die Option Schweiz strategisch betrachtet. Siehe auch zum Thema Schweiz in meinem letzten Blogartikel.

Die Vorteile:

- deutlich höhere Gehälter in der Softwarebranche

- niedrigere Steuerlast

- höhere Sparquote

- schnellerer Vermögensaufbau

Deshalb wurde sogar ein eigenes „Schweiz-/Weiterbildungsbudget“ eingeplant, getreu nach dem Motto „Das Glück liegt außerhalb der Komfortzone“.

Finanzielle Freiheit: Deutschland vs. Schweiz

Besonders interessant war die langfristige Hochrechnung.

Szenario Deutschland

Bei einem normalen Karriereweg in Deutschland würde Jasmin ihre finanzielle Freiheit (ca. 425k) voraussichtlich „erst“ nach etwa 20 Jahren erreichen.

Szenario Schweiz

Hier könnte sie dieses Ziel bereits nach etwa 15 Jahren erreichen. Dabei wurde aber ein höheres Investitionsziel berücksichtigt, aufgrund der höheren Lebenshaltungskosten in der Schweiz.

Das zeigt eindrucksvoll:

Nicht nur Sparen entscheidet über Vermögensaufbau, sondern vor allem Einkommen, Standort und Strategie.

Die größte Transformation war letztlich nicht finanziell, sondern mental.

Vorher:

- keine Struktur

- keine Klarheit

- kein konkreter Plan

Heute:

- klare Budgets

- definierte Ziele

- automatischer Vermögensaufbau

- finanzielle Sicherheit

- langfristige Strategie

Entscheidend ist nicht wie viel man verdient, sondern was am Monatsende übrig bleibt. Die Sparquote sollte bei mindestens 10% des Nettogehaltes liegen, besser 20-30%. Ein frugalistischer Lebensstil hilft dir dabei. Konkret heißt das, etwas mehr Disziplin und dafür mit 40 oder 50 in „Rente“ zu gehen. Ich finde dafür lohnt sich eine Neustrukturierung der Finanzen.

Fazit

Jasmins Beispiel zeigt eindrucksvoll, wie schnell sich die finanzielle Situation verändern kann, wenn Einkommen und Ausgaben strategisch gesteuert werden.

Mit nur 23 Jahren hat sie jetzt:

- einen klaren Finanzplan

- einen Notgroschen im Aufbau

- definierte Budgets

- eine Investmentstrategie

- einen realistischen Weg zur finanziellen Freiheit

Der wichtigste Schritt war dabei nicht mehr Geld zu verdienen, sondern endlich Struktur in die eigenen Finanzen zu bringen.