Du hast deinen ersten Job z.B. als Junior-Programmierer in der Tasche. Endlich eigenes Geld, endlich Karriere und dann taucht plötzlich diese eine Frage auf:

Bleibe ich in Deutschland oder gehe ich in die Schweiz?

Denn während du in Deutschland vielleicht solide 2.800 € netto verdienst, lockt die Schweiz mit Zahlen, die fast zu gut klingen, um wahr zu sein: 5.000 € netto und mehr. Aber ist das wirklich der finanzielle Turbo für deinen Vermögensaufbau? Oder bleibt am Ende gar nicht so viel übrig, weil alles teurer ist?

Genau das klären wir jetzt mit echten Zahlen und einer klaren Antwort.

Der Gehaltsschock: Warum die Schweiz sofort auffällt?

Der erste Blick auf die Gehälter fühlt sich fast unfair an. In Deutschland steigst du als Junior meist mit einem Gehalt ein, das irgendwo zwischen „okay“ und „solide“ liegt. Es reicht zum Leben, ein bisschen Sparen ist drin, aber große Sprünge? Eher schwierig.

Ganz anders in der Schweiz. Hier bist du plötzlich in einer völlig anderen Liga:

- Deutschland: ca. 2.500 – 3.200 € netto

- Schweiz: ca. 5.200 – 5.800 CHF netto

Das ist nicht einfach nur „etwas mehr“. Das ist oft fast eine Verdopplung deines Nettoeinkommens. Und genau hier beginnt der Traum: Mehr Geld = schneller reich werden, oder?

Die Realität: Willkommen in einem der teuersten Länder der Welt.

Bevor du jetzt gedanklich schon deine Kündigung schreibst: Die Schweiz hat einen Haken und der ist nicht klein. Das Leben dort ist teuer. Richtig teuer. Vor allem in Städten wie Zürich, Zug oder Genf merkst du das sofort:

- Eine kleine Wohnung kann dich locker 1.800 CHF kosten

- Die Krankenkasse zahlst du komplett selbst

- Einkaufen fühlt sich teilweise doppelt so teuer an wie in Deutschland

Plötzlich merkst du:

Das hohe Gehalt ist kein „Bonus“, es ist notwendig. Die entscheidende Frage: Was bleibt wirklich übrig? Und genau hier trennt sich Mythos von Realität. Denn für deinen Vermögensaufbau zählt nicht dein Gehalt. Es zählt nur, was du am Ende des Monats behältst. Schauen wir uns das realistisch an:

Deutschland – der „solide“ Weg

Du verdienst als Junior:

- Netto: ca. 2.800 €

- Lebenshaltungskosten: ca. 1.800 €

Übrig bleiben: ca. 1.000 € pro Monat. Das ist gut. Damit kannst du investieren, ETFs besparen und langsam Vermögen aufbauen. Aber: Es ist ein Marathon, kein Sprint.

Schweiz – der „Turbo“ (wenn du ihn nutzt)

Jetzt die Schweiz:

- Netto: ca. 5.500 CHF (ca. 6.000 €)

- Lebenshaltungskosten: ca. 3.000 CHF ( ca. 3.270 €)

Übrig bleiben: ca. 2.730 € pro Monat. Und hier passiert etwas Entscheidendes: Du sparst nicht doppelt so viel, sondern oft mehr als doppelt so viel. Der echte Unterschied: Zeit. Jetzt wird es richtig spannend. Denn beim Vermögensaufbau geht es nicht nur um Geld, sondern um Zeit.

Nach 5 Jahren:

- Deutschland: ca. 60.000 € Vermögen

- Schweiz: ca. 125.000 € Vermögen

Du bist in der Schweiz finanziell Jahre voraus. Und dieser Vorsprung wächst weiter.

Durch Zinseszins wird aus diesem Unterschied später ein massiver Abstand.

Warum die meisten den Vorteil NICHT nutzen

Jetzt kommt die unbequeme Wahrheit: Viele, die in die Schweiz gehen, profitieren gar nicht richtig davon. Warum? → Lifestyle-Inflation. Du verdienst mehr, also gibst du mehr aus:

- bessere Wohnung

- häufiger essen gehen

- teurere Hobbys

Und plötzlich bist du wieder bei:

„Am Ende des Monats bleibt nicht viel übrig“

Die echten Vorteile der Schweiz

Wenn du es richtig machst, hat die Schweiz enorme Vorteile:

1. Extrem hohe Sparquote möglich

Du kannst in kurzer Zeit viel Kapital aufbauen.

2. Niedrigere Steuern

Gerade im Vergleich zu Deutschland ein großer Hebel.

3. Perfekt für aggressive Strategien

ETF-Sparen, Optionshandel, Cashflow-Strategien. Alles skaliert schneller.

4. Früher finanzieller Hebel

Mehr Kapital → mehr Rendite → schnellerer Vermögensaufbau.

Die Schattenseiten

Natürlich gibt es auch Nachteile und die solltest du ernst nehmen:

1. Hohe Fixkosten

Du hast weniger Spielraum für Fehler.

2. Eigenverantwortung

Versicherungen undVorsorge, vieles liegt bei dir.

3. Leistungsdruck

Jobs sind oft anspruchsvoll, die Erwartungen höher.

4. Weniger „Sicherheitsnetz“

Deutschland ist hier deutlich komfortabler.

Deutschland: Langsamer, aber stabil

Deutschland wirkt im Vergleich fast langweilig, aber das hat auch Vorteile:

- Du hast mehr Sicherheit

- weniger finanziellen Druck

- ein stabiles System im Hintergrund

Es ist der ruhige, planbare Weg.

Fazit: Der Vermögens-Booster liegt bei dir. Die Schweiz ist kein automatischer Reichtum.

Aber sie ist ein Werkzeug. Und zwar ein verdammt starkes. Wenn du diszipliniert bleibst, kannst du:

- doppelt so viel sparen

- deutlich schneller investieren

- Jahre Vorsprung aufbauen

Der Unterschied liegt nicht im Gehalt. Der Unterschied liegt in deinem Verhalten.

Für wen lohnt sich die Schweiz wirklich?

Die Schweiz ist perfekt für dich, wenn:

- du jung bist (Junior-Level ideal)

- du bewusst Vermögen aufbauen willst

- du bereit bist, deinen Lifestyle zu kontrollieren

Deutschland ist besser, wenn:

- du Sicherheit über alles stellst

- du weniger Druck willst

- du finanziell entspannter leben möchtest

Der entscheidende Gedanke zum Schluss

Stell dir zwei Versionen von dir vor:

- Version A bleibt in Deutschland

- Version B geht für 5 Jahre in die Schweiz

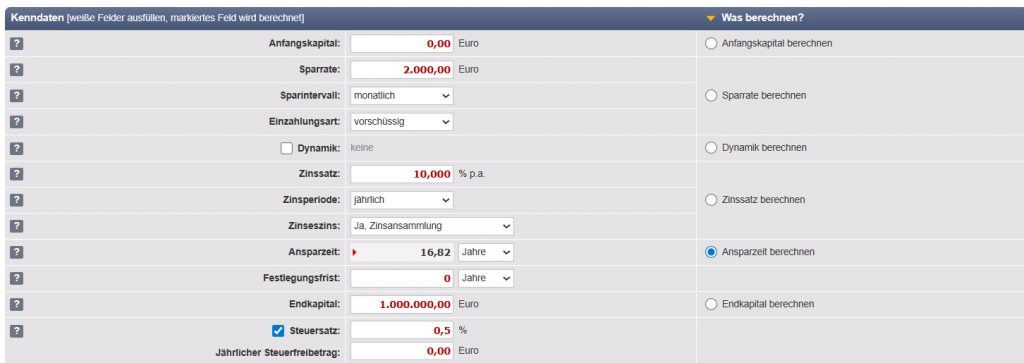

Nach diesen 5 Jahren hat Version B nicht nur mehr Geld. Du hast Optionen. Freiheit. Vorsprung. Und genau darum geht es beim Vermögensaufbau. Beispielrechnung für eine Person mit einem Jahresgehalt von 80.000 CHF: Mal angenommen, du hältst dich strikt an meine 15 Finanzregeln zum Vermögensaufbau und hast einen Finanzüberschuss von 2000 CHF/Monat.

Ab wann wärst du Millionär/in? Der CHF ist im übrigen mehr Wert als der Euro derzeit. Mit dieser Million wärst du finanziell frei und könntest Privatier sein. Dann würde ich allerdings in ein Land mit einer niedrigen Vermögenssteuer und deutlich niedrigeren Lebenshaltungskosten gehen.

Die Vermögenssteuer habe ich mit 0,5% angenommen. Diese ist je nach Kanton unterschiedlich. Eine Abgeltungssteuer gibt es nicht, aber eine Verrechnungssteuer auf Zinsen und Dividenden von 30%. Die Handelsgebühren habe ich vernachlässigt, da diese meist sehr gering sind.

Wie man sieht, beträgt die Vermögensaufbauphase nur knapp 17 Jahre. Mit meinen regelbasierten Handelssystemen sind sogar noch deutlich höhere Renditen möglich. Siehe unter Investitionsplan.

Und denke immer daran: „Das Glück liegt außerhalb der Komfortzone“!

Wie würdest du dich entscheiden? Oder hast du dich schon vor längerer Zeit für einen Weg entschieden? Schreib es in die Kommentare.